Kya aapka mahine ka paisa khatam ho jaata hai aur samajh nahi aata kahan gaya? Salary aate hi lagta hai sab theek hai, lekin mahine ke end mein account dekhte hain toh zero ya minus ho jaata hai. Aap akele nahi hain — India ke lakho log yahi problem face karte hain. Iska solution hai zero based budgeting in Hindi— ek aisa budgeting method jo aapko apne har ek rupaye ka hisaab rakhna sikhata hai.

Is article mein hum detail mein samjhenge ki zero based budgeting in Hindi kya hoti hai, yeh kaise kaam karti hai, aur aap ise apni zindagi mein kaise apply kar sakte hain. Saath mein ek ready-to-use template bhi milega jo aap directly apni salary ke liye use kar sakte hain.

Zero Based Budgeting Kya Hai?

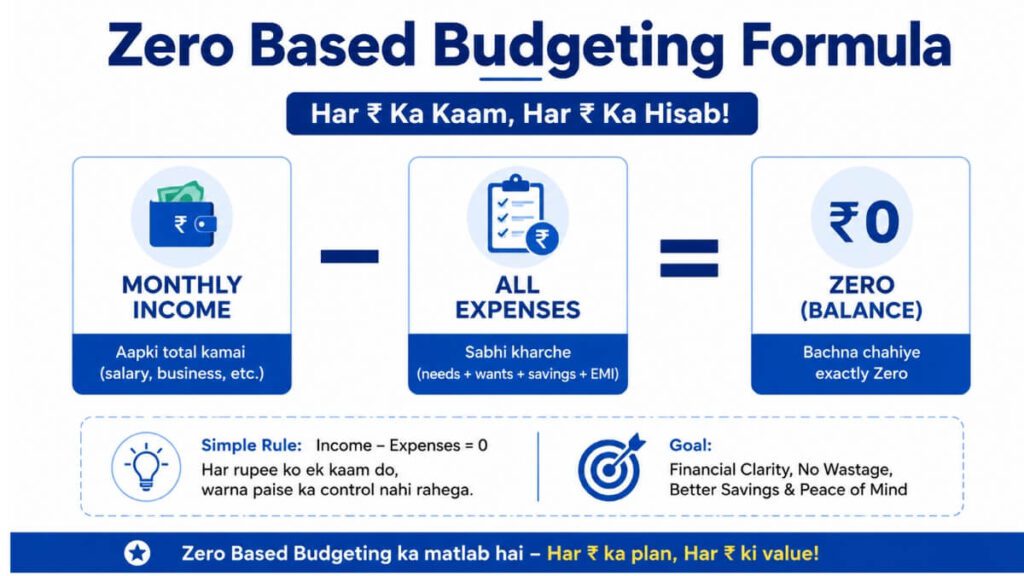

Zero based budgeting in Hindi ek aisi financial planning technique hai jisme aap apni income mein se har ek rupaya kisi na kisi category mein assign karte hain — chahe woh savings ho, rent ho, khana ho, ya entertainment. Is method mein mahine ke end mein aapka Income minus Expenses = Zero hona chahiye.

Iska matlab yeh nahi ki aapke account mein zero paisa hoga. Matlab yeh hai ki aapke har rupaye ka ek specific kaam hai. Koi bhi rupaya “bekar” ya “bina plan ke” nahi rahega.

Zero based budgeting in Hindi ko simple bhasha mein samjhen toh — jaise aap ghar mein dabba system use karte hain jisme alag-alag cheezein rakhte hain, waise hi aap apni salary ko alag-alag “dabbe” yaani categories mein baat dete hain. Jab tak saare dabbe nahi bharenge, tab tak kaam nahi rukta.

Yeh concept pehli baar 1970s mein Peter Pyhrr ne business ke liye develop kiya tha. Baad mein personal finance expert Dave Ramsey ne ise common logon ke liye popularize kiya. Aaj duniya bhar mein laakhon log zero based budgeting in Hindi follow karte hain aur apni financial life completely badal chuke hain.

Zero Based Budgeting Kaise Kaam Karti Hai?

Zero based budgeting in Hindi ka formula bahut simple hai:

Monthly Income − Sabhi Expenses/Savings = 0

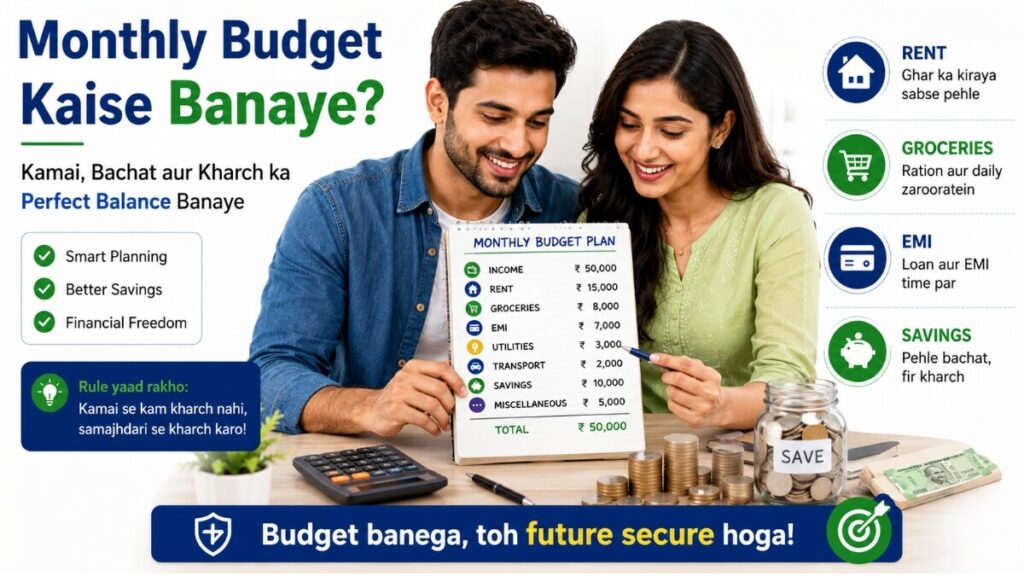

Maan lijiye aapki salary ₹40,000 hai. Toh aapko ₹40,000 ka plan banana hai — matlab in ₹40,000 ko alag-alag categories mein distribute karna hai jab tak total zero na ho jaye. Neeche ek practical example dekho:

Example (₹40,000 Salary ke liye):

| Category | Assigned Amount |

| Rent | ₹1,0000 |

| Groceries | ₹6,000 |

| EMI / Loan | ₹5,000 |

| Savings (FD/RD) | ₹5,000 |

| SIP / Investment | ₹3,000 |

| Bijli / Gas / Internet | ₹2,000 |

| Transport | ₹2,500 |

| Entertainment | ₹2,000 |

| Emergency Fund | ₹2,000 |

| Personal / Misc | ₹2,500 |

| Total | ₹40,000 |

Is tarah aapki poori salary plan ho gayi — ek bhi rupaya bina purpose ke nahi raha. Yahi hai zero based budgeting in Hindi ka core concept.

Zero Based Budgeting vs 50/30/20 Rule — Kya Fark Hai?

Bahut log 50/30/20 rule ke baare mein jaante hain. Lekin zero based budgeting in Hindi usse alag aur zyada powerful hai. Dekhte hain kaise:

“Yeh 50/30/20 rule se aage ka step hai — agar aapne abhi tak 50/30/20 rule nahi padha toh pehle 50/30/20 Rule Kya Hai zaroor padhein.”

| Feature | 50/30/20 Rule | Zero Based Budgeting |

| Flexibility | Fixed percentages | Fully customizable |

| Control | Moderate | Maximum |

| Effort | Low | Medium |

| Best For | Beginners | Jo serious hain finances ke baare mein |

| Har Rupaye Ka Plan | Nahi | Haan |

| Savings Guarantee | Nahi | Haan |

| Tracking Zaroori | Optional | Zaroori |

Zero based budgeting in hindi unke liye best hai jo apni spending pe poora control chahte hain aur savings seriously badhana chahte hain. Agar aap 50/30/20 rule already follow kar rahe hain toh zero based budgeting aapka next level hai.

Zero Based Budgeting Ke Fayde

1. Har Rupaye Ka Purpose Hota Hai

Zero based budgeting mein aapka koi bhi paisa “idle” nahi rehta. Chahe ₹500 bachein ya ₹5,000 — unka bhi plan hota hai. Jab paisa bina purpose ke nahi rehta toh faaltu kharcha automatically kam ho jaata hai.

2. Faaltu Kharch Pakad Mein Aata Hai

Jab aap zero based budgeting in Hindi follow karte hain, toh aapko pata chalta hai ki aap Netflix, Swiggy, Amazon shopping ya unnecessary subscriptions pe kitna zyada kharch kar rahe the. Yeh awareness hi aapki saving badhati hai — bina zyada effort ke.

3. Savings Automatic Ho Jaati Hai

Is method mein savings ko pehle assign kiya jaata hai — baki cheezein baad mein. Iska matlab hai ki savings optional nahi, balki mandatory ho jaati hai. Zero based budgeting in Hindi mein ise “pehle apne aap ko pay karo” kehte hain. Yahi habit millionaires banati hai.

4. Debt Jaldi Khatam Hota Hai

Agar aap loan ya credit card ka debt repay karna chahte hain, toh zero based budgeting in Hindi se aap specifically ek category “Debt Repayment” banate hain aur usmein zyada paisa daal sakte hain. Kuch logo ne sirf is technique se 2-3 saal mein poora debt clear kiya hai.

5. Financial Goals Poore Hote Hain

Ghar kharidna ho, car leni ho, ya vacation pe jaana ho — zero based budgeting in Hindi aap in goals ke liye bhi alag category banate hain. Isse sapne sirf sapne nahi rehte, plan ban jaate hain. Jab har mahine thoda-thoda amount us goal ke liye jaata hai toh confidence bhi badhta hai.

6. Tension Kam Hoti Hai

Jab aapko pata hota hai ki har rupaya kahan jaayega, toh mahine ke end mein “paisa kahan gaya” wali anxiety khatam ho jaati hai. Research kehti hai ki financial stress mental health pe bura asar dalta hai — zero based budgeting in hindi yeh stress significantly reduce karta hai.

7. Couple Ya Family Ke Liye Bhi Best Hai

Agar aap married hain ya joint family mein hain, toh zero based budgeting in Hindi dono partners ko ek page pe laati hai. Paise ko lekar arguments kam hote hain kyunki plan clear hota hai.

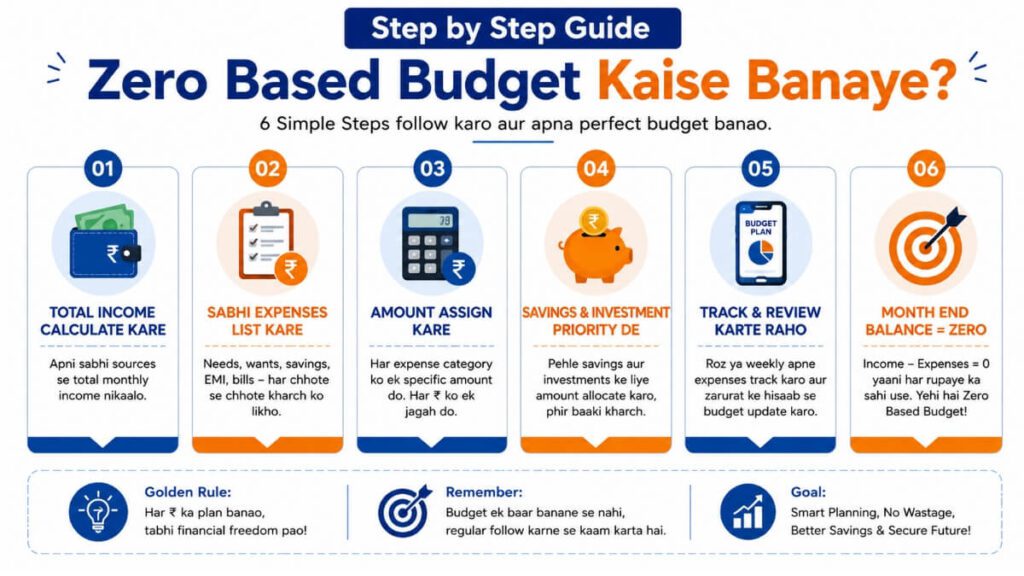

Zero Based Budgeting Kaise Banayein — Step by Step Guide

Step 1: Apni Total Monthly Income Calculate Karo

Sab income sources add karo aur sirf hand mein aane wala paisa count karo — tax deduction ke baad:

Salary (after TDS/PF deduction)

Freelance ya part-time income

Rent income (agar koi property hai)

Side hustle income

Koi bhi aur regular income

Example: Salary ₹35,000 + Freelance ₹5,000 = Total ₹40,000

Irregular income wale log (freelancers, business owners) apna last 3 mahine ka average use karein.

Step 2: Sabse Zaroori Expenses Pehle Likho — Fixed Expenses

Yeh woh expenses hain jo har mahine same rehti hain aur inhe avoid nahi kar sakte:

Rent / Home Loan EMI

Car / Bike EMI

Insurance premium (life, health, vehicle)

School fees / Tuition fees

Internet / Mobile bill

Electricity / Gas (average amount)

Step 3: Variable Expenses Ka Realistic Andaza Lagao

Yeh expenses mahine-dar-mahine thodi upar-neeche hoti hain. In sab ka HONEST estimate lagao:

Groceries aur ration

Petrol / Transport

Medicine

Entertainment aur eating out

Kapde aur shopping

Personal care (salon, gym, etc.)

Important: Zero based budgeting in Hindi mein in expenses ka realistic estimate lagana zaroori hai — naa bahut kam rakho ki budget toot jaye, naa bahut zyada ki savings na ho.

Step 4: Savings Aur Investments Pehle Assign Karo

Zero based budgeting in Hindi ki golden rule — savings ko expense ki tarah treat karo. Matlab savings bhi aapke budget ka ek compulsory item hai:

Emergency Fund (pehli priority)

SIP / Mutual Fund

FD / RD

PPF / NPS

Gold saving

“Agar aap savings ke saath investment bhi shuru karna chahte hain toh Best SIP for Students India zaroor padhein.”

Step 5: Sab Kuch Add Karo Aur Zero Tak Pahuncho

Ab sabhi categories ka total karo:

Agar total income se kam hai — toh remaining amount kisi savings ya goals category mein daalo

Agar total income se zyada ho raha hai — toh kuch variable expenses trim karo

Target: Income − Total Budget = ₹0

Step 6: Poore Mahine Track Karo Aur Adjust Karo

Budget banana kaafi nahi — usse follow karna aur track karna bhi zaroori hai:

Har transaction note karo — chahe ₹10 ka ho

Week mein ek baar review karo

Mahine ke end mein dekho kahan over-spent hua

Agli mahine usi hisaab se adjust karo

Zero based budgeting in Hindi tabhi kaam karti hai jab aap apne aap ke saath honest hote hain.

Zero Based Budgeting in Hindi Template — India Ke Liye (₹40,000 Salary Example)

Neeche ek complete filled template hai jo aap directly apni salary ke numbers se replace kar sakte hain:

Monthly Income: ₹40,000

| Category | Budget Amount | Actual Amount | Difference |

| SAVINGS & INVESTMENTS | |||

| Emergency Fund | ₹2,000 | ₹2,000 | ₹0 |

| SIP / Mutual Fun | ₹3,000 | ₹3,000 | ₹0 |

| FD / RD | ₹2,000 | ₹2,000 | ₹0 |

| PPF / NPS | ₹1,000 | ₹1,000 | ₹0 |

| FIXED EXPENSES | |||

| Rent / Home Loan EMI | ₹10,000 ₹ | ₹1,0000 | ₹0 |

| Car / Bike EMI | ₹3,000 | ₹3,000 | ₹0 |

| Insurance Premium | ₹1,000 | ₹1,000 | ₹0 |

| School / Education Fees | ₹2,000 | ₹2,000 | ₹0 |

| VARIABLE EXPENSES | |||

| Groceries | ₹5,000 | ₹5,200 | -₹200 |

| Petrol / Transport | ₹2,000 | ₹1,800 | +₹200 |

| Electricity / Gas / Internet | ₹15,00 | ₹1,500 | ₹0 |

| Medicine / Health | ₹5,00 | ₹300 | +₹200 |

| Entertainment / OTT | ₹1,000 | ₹900 | +₹100 |

| Eating Out / Food Delivery | ₹15,00 | ₹1,700 | ₹200 |

| Clothing / Shopping | ₹1,000 | ₹800 | +₹200 |

| MISCELLANEOUS | |||

| Gifts / Occasions | ₹5,00 | ₹500 | ₹0 |

| Personal Care | ₹5,00 | ₹500 | ₹0 |

| Sinking Fund | ₹1,000 | ₹1,000 | ₹0 |

| Miscellaneous Buffer | ₹5,00 | ₹800 | -₹300 |

| TOTAL | ₹40,000 | ₹40,000 | ₹0 |

Income ₹40,000 − Total Expenses ₹40,000 = ₹0

Zero Based Budgeting India Mein — Practical Tips

Tip 1: Pehle Mahine Realistic Raho

Pehli baar zero based budgeting in Hindi karte waqt bahut strict mat bano. Realistic numbers rakho warna aap ek hafte mein hi budget tod doge aur frustrated ho jaoge.

Tip 2: Categories Apni Life Ke Hisaab Se Banao

Har kisi ki life alag hoti hai. Agar aap ghar se khana laate hain office ke liye toh Swiggy category chhoti rakho. Agar gym zaroori hai toh uski category alag rakho. Copy-paste mat karo — customize karo.

Tip 3: Sinking Funds Banao Bade Kharcho Ke Liye

Sinking fund ka matlab hai — kisi bade future expense ke liye thoda-thoda paisa alag rakhna. Jaise Diwali mein ₹12,000 kharche honge toh 6 mahine pehle se ₹2,000 per month ek “Diwali Fund” category mein daalo. Jab waqt aaye — paisa ready milega, loan nahi lena padega.

Tip 4: Digital Tools Use Karo

Zero based budgeting in Hindi ke liye yeh free/affordable tools use kar sakte hain:

Google Sheets — free, customizable, mobile pe bhi kaam karta hai

YNAB App — best zero based budgeting app worldwide

Money Manager App — India mein popular, Hindi interface

ET Money App — investments ke saath budgeting bhi

Tip 5: Spouse Ya Family Ko Involve Karo

Agar aap married hain ya joint family mein hain toh zero based budgeting sirf aap akele ka kaam nahi hai. Partner ko bhi involve karo taaki dono ek hi page pe rahein. Milke budget banane se financial arguments bahut kam hote hain.

Tip 6: Emergency Fund Pehli Priority

Zero based budgeting shuru karte waqt, pehli priority emergency fund honi chahiye — kam se kam 3 se 6 mahine ke kharche ke barabar. Yeh aapki financial safety net hai. Bina emergency fund ke koi bhi budget plan fail ho sakta hai.

Zero Based Budgeting Mein Common Galtiyan — Inse Bachein

Galti 1: Irregular Expenses Bhool Jana

Bahut log monthly fixed expenses toh note karte hain, lekin irregular expenses bhool jaate hain jaise car service, doctor visit, shaadi ka gift, annual subscriptions, school annual fees. In sab ke liye “Miscellaneous” ya “Sinking Fund” category zaroor rakho.

Galti 2: Budget Too Strict Banana

Zero based budgeting in Hindi ka matlab yeh nahi ki aap kuch enjoy nahi kar sakte. Thoda “fun money” ya “guilt-free spending” category zaroor rakho warna aap frustrated ho jaoge aur poora budget hi chod doge.

Galti 3: Track Na Karna

Budget banake bhool jana zero based budgeting in hindi ki sabse badi galti hai. Har week ek baar review karo — dekho kahan zyada kharch hua, kahan adjust karna hai. Tracking ke bina budget sirf kagaz pe reh jaata hai.

Galti 4: Pehle Mahine Perfect Expect Karna

Zero based budgeting in Hindi ek skill hai jo time ke saath better hoti hai. Pehle 2-3 mahine trial and error honge — yeh completely normal hai. Discourage mat hona. Ek research ke according logon ko naya habit banane mein average 66 din lagte hain.

Galti 5: Savings Ko Last Mein Rakhna

“Jo bachega woh save karunga” — yeh soch zero based budgeting ke against hai aur yahi galti zyatdar log karte hain. Savings ko budget ka pehla item banao, baki sab baad mein.

Kya Zero Based Budgeting Sab Ke Liye Hai?

Zero based budgeting in Hindi sabse zyada faaydemand hai:

Salaried employees jo mahine ke end mein broke feel karte hain

Young professionals jo pehli naukri mein hain aur savings shuru karna chahte hain

Couples jo joint finances manage karna chahte hain

Log jo debt mein hain aur jaldi repay karna chahte hain

Jo bade financial goals ke liye save karna chahte hain — ghar, car, higher education, retirement

Agar aapki income irregular hai (freelancer, business owner) toh bhi zero based budgeting kaam karti hai — sirf aapko last 3 mahine ki average income use karni hogi aur ek “buffer category” extra rakhni hogi.

Frequently Asked Questions (FAQs)

Q1. Zero based budgeting aur normal budgeting mein kya fark hai?

Ans: Normal budgeting mein aap bas income aur major expenses track karte hain — bacha hua paisa “free” rehta hai. Zero based budgeting mein aap har ek rupaye ko assign karte hain chahe woh savings mein jaye ya entertainment mein. Income minus all assigned amounts = zero. Iska result yeh hota hai ki paisa kabhi “gayab” nahi hota.

Q2. Kya zero based budgeting in hindi sirf rich logon ke liye hai?

Ans: Bilkul nahi! Zero based budgeting in Hindi kam income wale logon ke liye aur bhi zyada zaroori hai. Jab income limited hoti hai toh har rupaye ka plan hona aur bhi critical ho jaata hai. ₹15,000 salary wala bhi zero based budgeting se ₹2,000-3,000 per month save kar sakta hai.

Q3. Zero based budgeting mein savings kab assign karein — pehle ya baad mein?

Ans: Hamesha pehle savings assign karo, phir baki expenses. Ise “Pay Yourself First” principle kehte hain. Agar savings ko last mein rakhoge toh month end mein kuch nahi bachega. Savings pehle assign karne se yeh compulsory ho jaati hai.

Q4. Agar koi unexpected expense aa jaye toh kya karein?

Ans: Iske liye do solutions hain. Pehla — “Miscellaneous Buffer” category rakhein apne budget mein (₹500 to ₹1,000). Doosra — agar bada unexpected expense aaya (jaise medical emergency) toh dusri non-essential categories (entertainment, shopping) se paisa shift karo. Isliye emergency fund banana bahut zaroori hai.

Q5. Zero based budgeting ke liye konsa app best hai India mein?

Ans: India ke liye ET Money, Money Manager, aur Walnut app acche hain. Agar free option chahiye toh Google Sheets ya Excel mein apna custom template bana sakte ho. International apps mein YNAB (You Need A Budget) specifically zero based budgeting ke liye design ki gayi hai lekin yeh paid hai.

Q6. Kya zero based budgeting mahine mein ek baar banana kaafi hai?

Ans: Banana mahine mein ek baar hota hai, lekin tracking weekly honi chahiye. Ek baar budget banao, phir week mein ek baar (15-20 minutes) review karo ki aap budget ke andar hain ya nahi. Agar kisi category mein zyada kharch ho raha hai toh dusri category se adjust karo.

Q7. Joint family mein zero based budgeting kaise kaam karegi?

Ans: Joint family mein household head ya responsible member milke budget banayein. Sabki basic zarooraten include karein — ghar ka ration, bijli, water, medical. Har member ka personal kharch alag category mein rakho. Transparency se sab kuch smooth ho jaata hai.

Q8. Zero based budgeting se kitne time mein results milte hain?

Ans: Pehle mahine mein hi aap difference feel karoge — paisa kahan jaata tha woh pata chalega. 2-3 mahine mein spending patterns clear ho jaati hain. 6 mahine mein noticeable savings increase hoti hai. 1 saal consistently follow karne ke baad financial transformation clearly visible hota hai.

“ET Money App — investments ke saath budgeting bhi, India ke liye best free option

Conclusion: Zero Based Budgeting Se Apni Financial Life Badlo

Zero based budgeting in Hindi ek powerful tool hai jo aapko apne paison ka full control deta hai. Yeh 50/30/20 rule se aage ka step hai — jahan aap sirf percentage nahi, balki har ek rupaya plan karte hain.

Shuru karna mushkil lag sakta hai, lekin yaad rakhein — pehla mahina sirf seekhne ke liye hota hai. Galtiyan hoti hain, budget tootta hai — yeh sab normal hai. Dheere-dheere yeh aapki habit ban jaayegi aur aap khud feel karoge ki:

Savings badh rahi hai

Financial tension kam ho rahi hai

Goals poore ho rahe hain

Mahine ke end mein “paisa kahan gaya” wali feeling nahi aati

Aaj hi apni salary le aur ek simple zero based budgeting plan banana shuru karo. Upar diya gaya template directly use karo — sirf apne numbers daalo. Ek chhotisi shuruaat bhi badi financial freedom ki taraf pehla kadam hoti hai.

Yaad rakhein: Budget banega, toh future secure hoga!

Is article ko apne dosto aur family ke saath share zaroor karein jo apni financial life better banana chahte hain. Koi sawaal ho toh neeche comment mein poochein!

Pingback: TDS on Rent FY 2026-27: Important Section 393 Rates & Limits