Zindagi mein kabhi bhi unexpected situation aa sakti hai — job loss, medical emergency, ya koi bhi aisi situation jahan aapko turant paison ki zaroorat ho. Aisi situation mein agar aapke paas emergency fund nahi hai, toh aapko loan lena pad sakta hai ya apni savings todna pad sakti hai. Isliye emergency fund kaise banaye 2026 India mein — yeh samajhna aaj ke time mein sabse zaroori financial skill ban gayi hai.

Is article mein hum step-by-step samjhenge ki emergency fund kya hota hai, kitna paisa rakhna chahiye, kahan rakhein, aur kaise shuru karein — bilkul simple aur practical tarike se.

Emergency Fund Kaise Banaye 2026 India Mein — Kyun Aaj Se Shuru Karein?

Bahut log sochte hain ki “abhi toh sab theek hai, baad mein emergency fund banayenge.” Lekin yahi soch sabse badi galti hai.

Emergency fund kaise banaye 2026 India mein — yeh sawaal tab nahi poochha jaata jab emergency aa jaati hai, balki pehle se taiyari karni padti hai. Ek medical emergency mein average ₹2-8 lakh ka kharcha ho sakta hai metro cities mein.

Agar aapke paas emergency fund nahi hai, toh aapko ya toh loan lena padega ya investments todne padenge — dono hi options financially nukshaan dehnde hain. Isliye emergency fund kaise banaye 2026 India mein — yeh aaj ki sabse zaroori financial priority hai, kal ki nahi.

Emergency Fund Kya Hota Hai?

Emergency fund ek dedicated savings reserve hota hai jo sirf unexpected aur urgent situations ke liye rakha jaata hai. Yeh aapki regular savings se alag hota hai aur iska use sirf tabhi karna chahiye jab:

Job chali jaaye

Medical emergency aa jaaye

Car ya ghar ki badi repair ho

Family mein koi aafat aaye

Emergency fund kaise banaye 2026 India mein — iska pehla step yeh samajhna hai ki yeh paisa “rainy day fund” hai, vacation ya shopping ke liye nahi.

Ek important baat — emergency fund ko aap stocks ya real estate mein invest nahi karte. Yeh liquid hona chahiye, matlab 24-48 ghante ke andar available ho.

2026 Mein Emergency Fund Kyun Zaroori Hai?

2026 mein India mein financial uncertainty kaafi badh gayi hai:

Medical inflation 12-14% per year badh rahi hai

Job market unpredictable hai — startups mein layoffs aa rahe hain

Freelance aur gig economy grow ho rahi hai jahan income regular nahi hoti

EMI burden badh raha hai — agar ek mahine ki income ruk jaaye toh EMI default ka risk hai

RBI ki 2026 financial stability report ke according, jo log apne 2 months ke expenses ka liquid buffer rakhte hain, woh EMI default karne ki probability 3 guna kam hoti hai.

Isliye emergency fund kaise banaye 2026 India mein — yeh sirf ek financial tip nahi, balki aapki financial survival ka base hai.

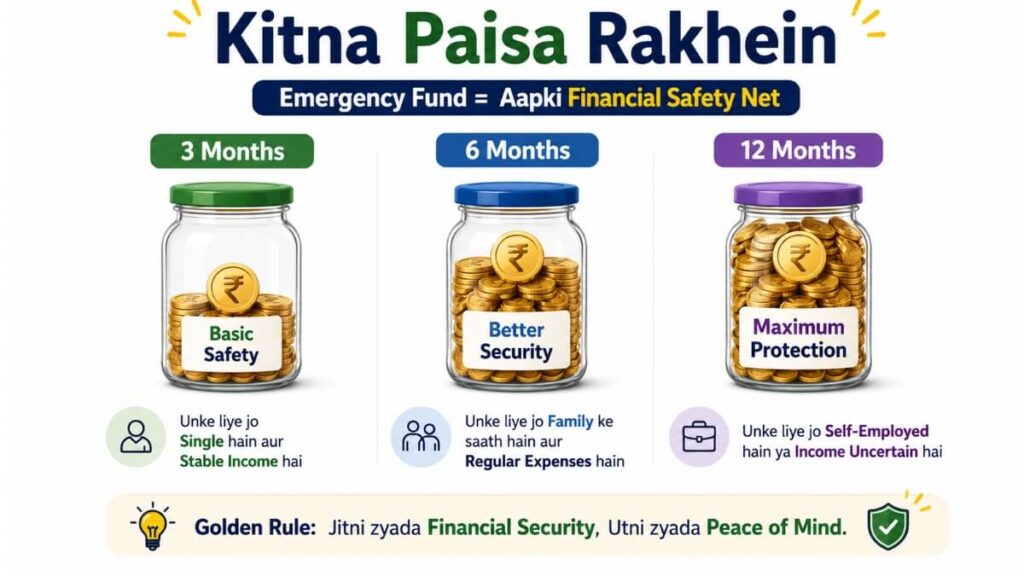

Kitna Paisa Rakhna Chahiye Emergency Fund Mein?

3 Months Ka Emergency Fund

Yeh sabse common sawaal hai. Financial experts ka simple formula hai — 3-6-12 Month Rule:

Yeh unke liye suitable hai jo:

Single hain aur dependent nahi hain

Government ya MNC mein stable job hai

Koi bada EMI nahi hai

Example: Agar aapke monthly essential expenses ₹20,000 hain, toh 3-month emergency fund = ₹60,000

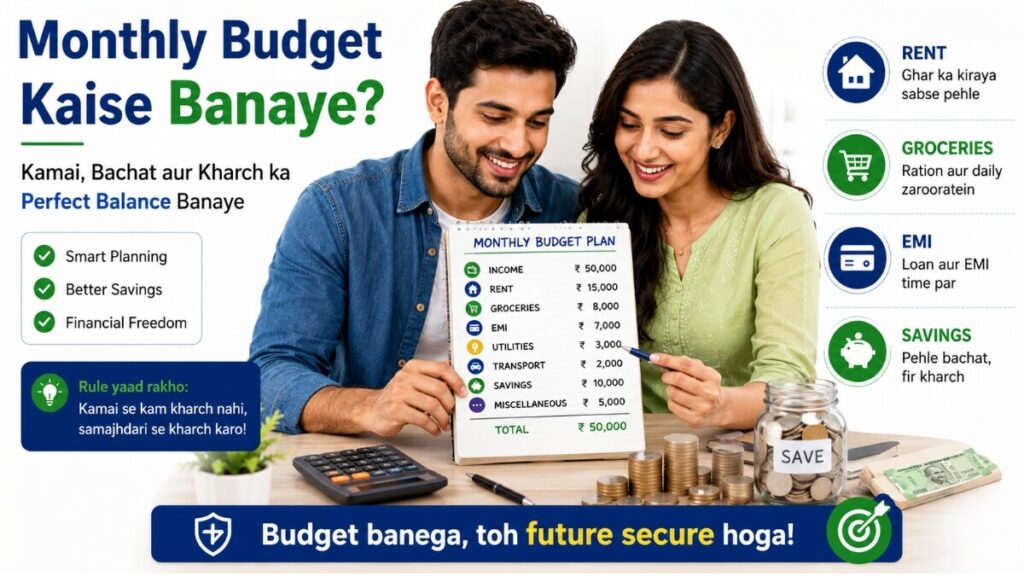

Apne Expenses Sahi Tarike Se Calculate Karein

Emergency fund kaise banaye 2026 India mein — iska sabse pehla aur important step hai apne real monthly expenses ka honest hisaab lagana. Bahut log apne expenses underestimate kar lete hain. Sirf rent aur groceries nahi — bijli, paani, internet, school fees, insurance premium, petrol — sab kuch count karna hai. Ek simple trick hai:

apne last 3 months ke bank statements dekho aur average monthly essential expense nikalo. Yeh number hi aapka emergency fund calculation ka base hoga. Agar aap yeh step carefully karenge, toh emergency fund kaise banaye 2026 India mein ka poora process bahut aasaan ho jaayega.

6 Months Ka Emergency Fund

Yeh “Gold Standard” maana jaata hai unke liye jo:

Married hain ya dependent parents hain

Private sector mein kaam karte hain

Home loan EMI chal rahi hai

Example: ₹30,000 monthly expenses × 6 = ₹1,80,000

12 Months Ka Emergency Fund

Yeh zaroor banayein agar aap:

Freelancer ya self-employed hain

Startup mein kaam karte hain

Business karte hain jahan income irregular hai

Example: ₹25,000 monthly expenses × 12 = ₹3,00,000

Essential expenses mein kya count karein:

Rent / Home loan EMI

Groceries aur utility bills

School fees

Insurance premium

Transport

Dining out, shopping, OTT subscriptions — yeh essential expenses mein count nahi hote.

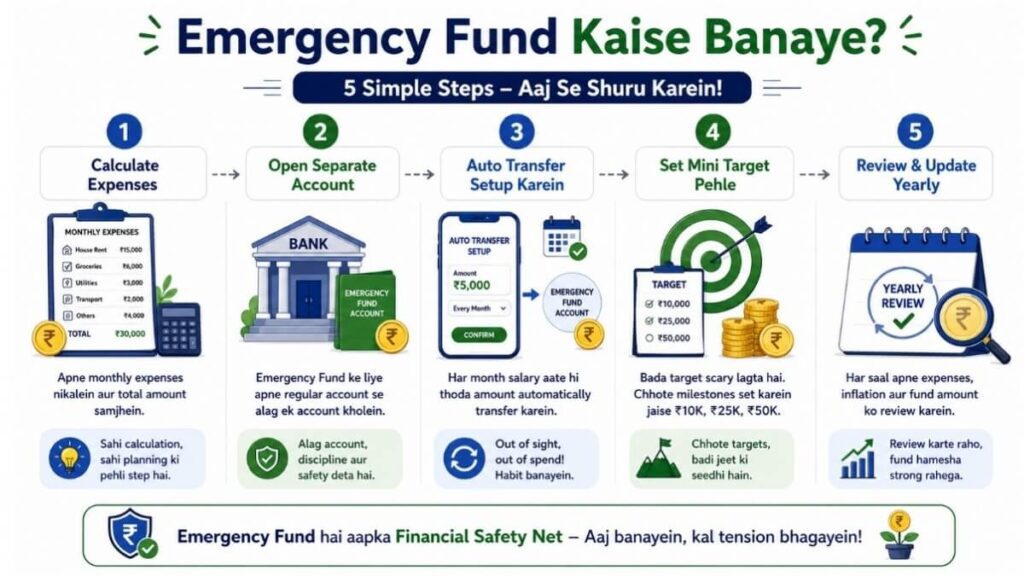

Emergency Fund Kaise Banaye 2026 India Mein — Step-by-Step

Ab aate hain asli kaam par. Emergency fund kaise banaye 2026 India mein — iska practical step-by-step plan yeh hai:

“Emergency fund banana shuru karne ke liye pehle apni income badhao — jaaniye Ghar Baithe Paise Kaise Kamaye mobile se aur extra savings seedha emergency fund mein daalo.”

Step 1 — Apne Monthly Essential Expenses Calculate Karein

Ek paper ya Google Sheet mein likhein:

Rent: ₹____

Groceries: ₹____

Electricity + Water: ₹____

EMI: ₹____

Insurance: ₹____

Transport: ₹____

Total = Aapka Monthly Essential Expense

Isi number ko 3, 6, ya 12 se multiply karein — yeh aapka emergency fund target hai.

Step 2 — Ek Alag Account Khолein

Emergency fund ko kabhi bhi apne regular salary account mein mat rakhein. Ek alag savings account kholen jahan se aap asaani se paisa transfer kar sakein, lekin roz use karne ki temptation na ho.

Best options 2026 mein:

AU Small Finance Bank — 7%+ interest

IDFC First Bank — 6.5-7% interest

YES Bank — 6.5% interest

Step 3 — Auto-Transfer Set Karein

Salary aate hi ek fixed amount automatically emergency fund account mein jaani chahiye. Chahe ₹1,000 hi sahi — consistency matters.

Example plan:

₹30,000 salary → ₹2,000-₹3,000 per month emergency fund mein

24 mahine mein → ₹48,000-₹72,000 + interest

H3: Step 4 — Mini Target Pehle Set Karein

Pehle ₹10,000 ka target rakho. Yeh aapka starter emergency fund hai. Phir ₹25,000, phir ₹50,000 — aise badhao.

Ek baar momentum banta hai toh saving ka habit automatically banta hai.

Step 5 — Har Saal Review Karein

2026 mein medical inflation 12-14% per year hai. Isliye agar 2 saal pehle aapka emergency fund ₹1,50,000 tha, toh ab woh ₹1,80,000+ hona chahiye. Salary badhne ke saath emergency fund bhi badhana zaroori hai.

Emergency Fund Kaise Banaye 2026 India Mein — Naukri Karne Walon Ke Liye Special Tips

Agar aap salaried employee hain, toh emergency fund kaise banaye 2026 India mein — iska jawab aapke liye thoda aur structured hai. Salary aate hi sabse pehle emergency fund mein transfer karo — bills bharne se pehle. Isko “Pay Yourself First” strategy kehte hain.

Chahe ₹1,000 ho ya ₹5,000 — pehle emergency fund, phir baaki sab. Dusri important tip — agar kabhi bonus ya increment mile, toh us extra paisa ka kam se kam 50% seedha emergency fund mein daalo.

Is tarah emergency fund kaise banaye 2026 India mein ka target bahut jaldi achieve ho jaata hai. Private sector employees ke liye khas taur par 6 months ka fund zaroori hai kyunki layoffs kabhi bhi ho sakte hain.

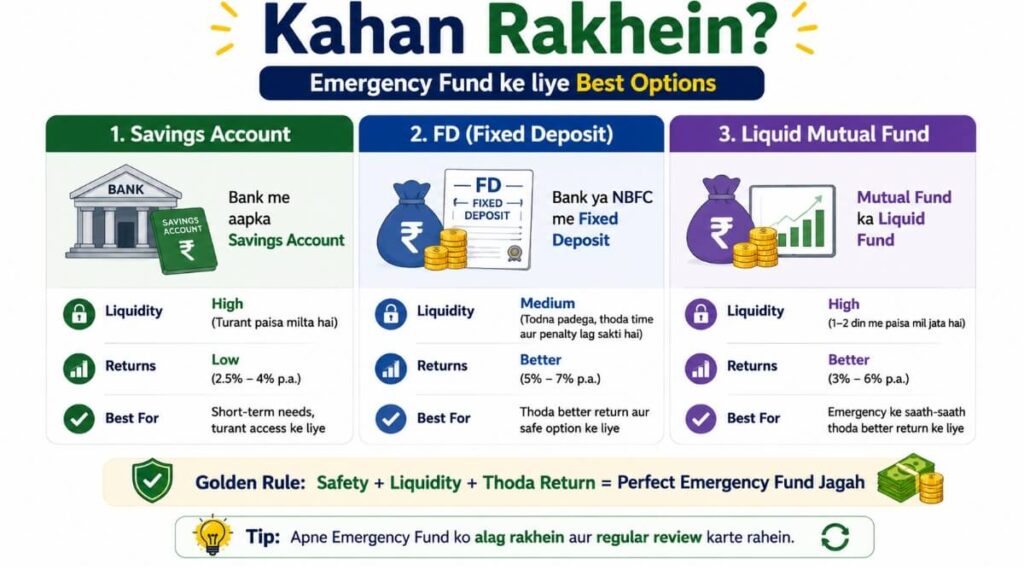

Emergency Fund Kahan Rakhein — Best Options 2026

Emergency fund kaise banaye 2026 India mein — iska doosra important part yeh hai ki paisa kahan rakhein. Teen conditions poori honi chahiye:

Safe — principal loss nahi hona chahiye

Liquid — 24-48 ghante mein available ho

Reasonable returns — inflation se thoda protect kare

Option 1 — High Interest Savings Account

Best for: Beginners

Returns: 6.5-7.5% per annum

Liquidity: Instant

Risk: Zero (DICGC insured up to ₹5 lakh)

Recommended banks: AU Small Finance Bank, IDFC First Bank, YES Bank

Option 2 — Liquid Mutual Funds

Best for: ₹50,000 se upar ke amounts

Returns: 6.5-7.2% per annum (historically)

Liquidity: T+1 (next business day)

Risk: Very low

Liquid funds short-term government aur corporate bonds mein invest karte hain. Groww ya ET Money se asaani se invest kar sakte hain.

Option 3 — Overnight Mutual Funds

Best for: Jinhein same-day liquidity chahiye

Returns: Liquid funds se thoda kam

Liquidity: Same day ya next day

Kahan NAHI Rakhein

Stocks — volatile hai, emergency mein value gir sakti hai

FD (Fixed Deposit) — premature withdrawal penalty lagti hai

Real Estate — bilkul liquid nahi hai

Crypto — extreme volatility, emergency fund ke liye sahi nahi

Emergency Fund Kaise Banaye 2026 India Mein — Freelancers Aur Self-Employed Ke Liye

Freelancers aur self-employed logo ke liye emergency fund kaise banaye 2026 India mein — yeh challenge thoda bada hota hai kyunki unki income irregular hoti hai. Agar kisi mahine zyada paisa aaya, toh us mahine emergency fund mein zyada daalo. Agar income kam rahi, toh kam se kam ₹500-₹1,000 toh zaroor daalo.

Consistency sabse important hai. Freelancers ke liye liquid mutual funds best option hain kyunki wahan se paisa T+1 mein nikal sakta hai aur returns bhi savings account se better hote hain. Emergency fund kaise banaye 2026 India mein — agar aap freelancer hain toh 12 months ka target rakho aur Groww ya ET Money app se liquid fund SIP shuru karo aaj hi.

Emergency Fund vs Debt — Pehle Kya Karein?

Bahut log confuse hote hain — pehle debt chukayein ya emergency fund banayein? Simple rule:

| Debt Type | Strategy |

| Credit Card (36% interest) | Pehle ₹15,000 mini buffer rakho, phir credit card chukao |

| Personal Loan (12-18%) | Dono parallel mein karein |

| Home Loan (8-9%) | Emergency fund + SIP + EMI — teeno saath chalein |

Credit card debt sabse dangerous hota hai — 36% annual interest. Isliye emergency fund kaise banaye 2026 India mein — iska jawab yeh hai ki pehle ek chota buffer banao, phir high-interest debt khatam karo, phir full emergency fund build karo.

Common Galtiyan Jo Log Karte Hain

Galti 1 — Emergency Fund Ko Regular Savings Mein Mix Karna

Agar emergency fund aur regular savings ek hi account mein hain, toh aap unconsciously use kar lete ho. Alag account must hai.

Galti 2 — Stocks Mein Park Karna

“Paisa kaam karna chahiye” — yeh soch galat hai emergency fund ke liye. Stocks 30-40% crash bhi kar sakte hain — exactly jab emergency aati hai.

Galti 3 — Kabhi Review Nahi Karna

Medical costs har saal 12-14% badhti hain. Agar aapne 3 saal pehle ₹1 lakh ka emergency fund banaya tha aur tab se review nahi kiya — toh aaj woh actually kam pad sakta hai.

Galti 4 — Emergency Fund Use Karke Refill Nahi Karna

Emergency mein use kiya — bilkul sahi kiya. Lekin uske baad priority yeh honi chahiye ki jaldi se wapas fill karein.

| Monthly Take-Home | City Type | 6-Month Target |

| ₹20,000 | Tier-2 | ₹72,000 |

| ₹30,000 | Tier-2 | ₹1,08,000 |

| ₹45,000 | Metro | ₹1,80,000 |

| ₹60,000 | Metro | ₹2,40,000 |

Essential expenses = Rent + Groceries + EMI + Utilities + Insurance only

Emergency Fund Kaise Banaye 2026 India Mein — Psychological Benefits

Emergency fund kaise banaye 2026 India mein — yeh sirf financial decision nahi, balki ek psychological game changer bhi hai. Research kehti hai ki jo log financial buffer rakhte hain woh stress mein kaafi kam rehte hain.

Jab aapko pata hota hai ki 6 months ka paisa safe rakha hai, toh aap better decisions lete hain — na bure boss ke darr se job mein ruke rehte hain, na bure client ke saath kaam karte hain. Aap “no” kehne ki position mein hote hain.

Emergency fund aapko financial freedom ka pehla taste deta hai. Isliye emergency fund kaise banaye 2026 India mein — yeh sirf paisa bachana nahi, balki apni zindagi par control lena hai.

Emergency Fund Kaise Banaye 2026 India Mein — FAQ

Q1. Emergency fund kitne time mein ban jaata hai?

Agar aap ₹30,000 salary se har mahine ₹2,500 save karte hain, toh 3-month emergency fund (₹54,000) lagbhag 22-24 mahine mein ban jaata hai. Liquid fund interest se thoda aur fast ho jaata hai.

Q2. Kya emergency fund aur savings account same hai?

Nahi. Savings account mein aap kisi bhi cheez ke liye paisa rakhte ho. Emergency fund specifically unexpected situations ke liye reserved hota hai — alag account mein, alag mindset ke saath.

Q3. Kya liquid mutual fund safe hai emergency fund ke liye?

Haan, liquid funds bahut safe hote hain kyunki yeh short-term government securities mein invest karte hain. Returns bhi savings account se better hote hain — 6.5-7.2% per annum. Lekin ek baat dhyan rakhein — inhein DICGC insurance nahi hoti jaise bank accounts ko.

Q4. Agar pehle se debt hai toh emergency fund banayein ya nahi?

Pehle ek mini emergency buffer of ₹10,000-₹15,000 zaroor banayein. Phir high-interest debt (credit card) khatam karein. Uske baad full emergency fund build karein.

Q5. Emergency fund use karne ke baad kya karein?

Jaise hi emergency khatam ho, emergency fund ko refill karna top priority bana lo. Uss period mein unnecessary expenses band karo aur extra amount emergency fund mein daalo.

Q6. Kya FD mein emergency fund rakhna sahi hai?

FD partially theek hai agar aap “FD laddering” strategy use karein — ek bada FD banane ki jagah 4-5 chote FDs banao. Lekin premature withdrawal penalty aur delay ki wajah se liquid mutual funds ya high-interest savings account better options hain.

Q7. Emergency fund par tax lagta hai?

Haan. Savings account interest par aapki income tax slab ke hisaab se tax lagta hai (Section 80TTA mein ₹10,000 tak exempt hai). Liquid mutual funds ke gains par bhi tax lagta hai — holding period ke hisaab se.

Conclusion — Aaj Se Hi Shuru Karein

Emergency fund kaise banaye 2026 India mein — iska jawab simple hai: aaj hi shuru karo, chahe ₹500 se hi sahi.

Step-by-step recap:

Monthly essential expenses calculate karo

3, 6, ya 12 month ka target set karo

Ek alag savings account kholo

Auto-transfer set karo

Liquid fund ya high-interest savings account use karo

Har saal review karo

Financial stress aur financial stability ke beech ka fark often sirf ek emergency fund ka hota hai. Jo log emergency fund kaise banaye 2026 India mein yeh jaante hain aur actually karte hain — woh life ki unexpected situations mein bhi calm rehte hain.

Aaj pehla kadam uthao — ek alag account kholo aur pehle ₹1,000 daal do. Bas itna kaafi hai shuru karne ke liye।

Financial experts aur Zerodha Varsity Personal Finance Guide ke according, emergency fund kisi bhi solid financial plan ki pehli aur sabse zaroori step hoti hai.

Pingback: SIP vs Lump Sum — Kaun Sa Better Hai 2026 Main