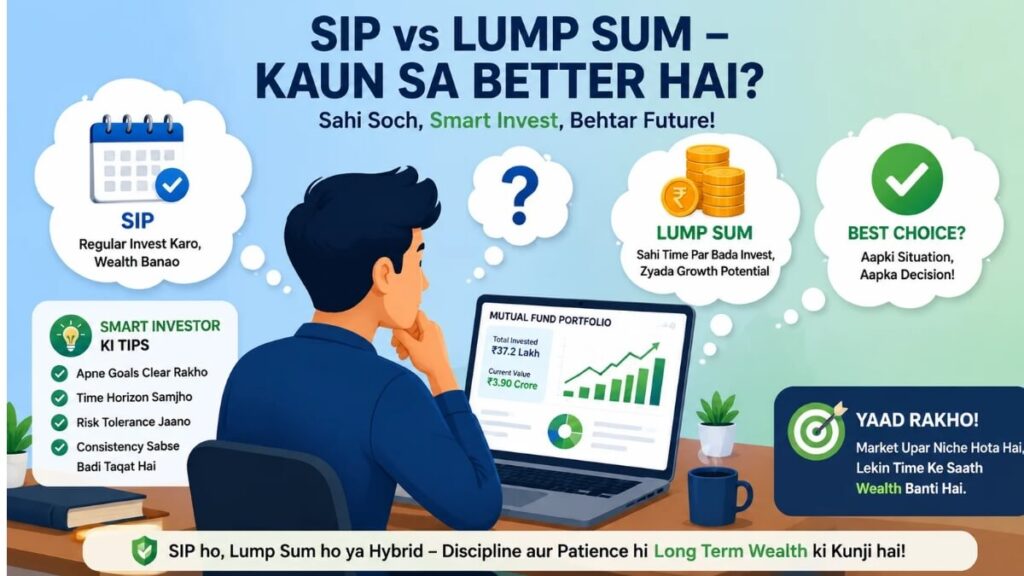

Agar aap mutual fund mein invest karna chahte hain toh sabse pehla sawaal yahi aata hai — SIP vs SIP vs Lump Sum kaun sa better hai mein? Yeh sawaal sirf beginners ka nahi — experienced investors bhi yahi sochte hain. Dono tarike se paisa banta hai, lekin dono ka kaam karne ka andaaz bilkul alag hai.

Is article mein hum SIP vs Lump Sum kaun sa better hai ke baare mein step-by-step samjhenge — real numbers, data, aur practical examples ke saath. Toh chaliye shuru karte hain.

SIP Kya Hota Hai?

SIP ka full form hai Systematic Investment Plan. Isme aap har mahine ek fixed amount mutual fund mein invest karte hain — chahe ₹500 ho, ₹1000 ho, ya ₹10,000.

Kaise kaam karta hai?

Aap ek mutual fund chh usunte hain

Ek fixed date decide karte hain — jaise har mahine ki 5 tarikh

Us din automatically aapke bank account se paisa kat ke fund mein chala jaata hai

Aapko kuch karne ki zaroorat nahi

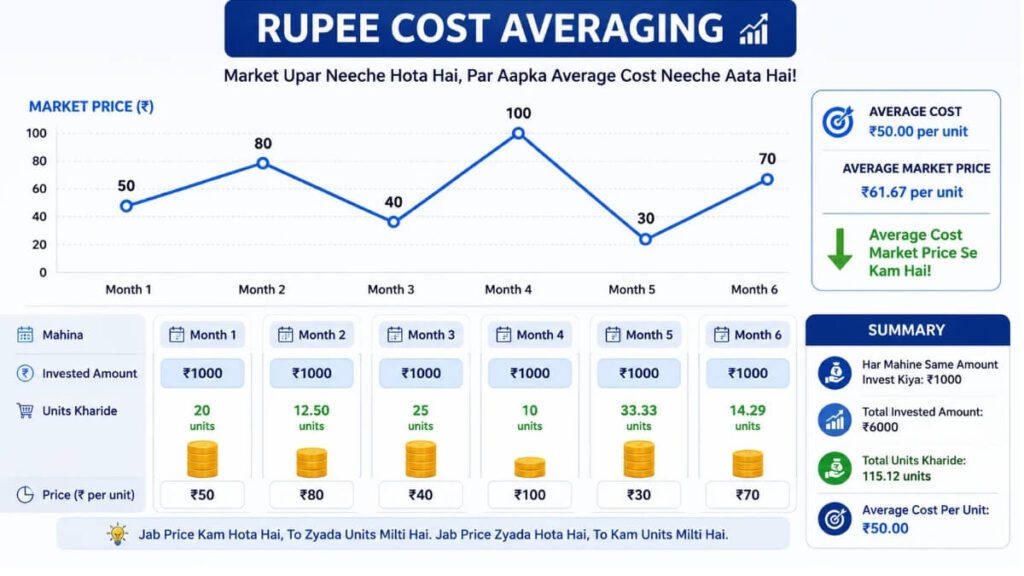

Jab market neeche hota hai, aapko zyada units milte hain usi paisa mein. Jab market upar hota hai, kam units milte hain. Isse time ke saath aapki average purchase cost kam hoti jaati hai — ise Rupee Cost Averaging kehte hain.

Example: Aap ₹1000/month ka SIP kar rahe hain. NAV ₹50 hai toh 20 units milenge. Market gira aur NAV ₹40 ho gayi — same ₹1000 mein 25 units milenge. Long term mein yeh averaging bahut kaam aati hai.

Jab hum SIP vs Lump Sum kaun sa better hai ki baat karte hain, toh SIP ka yeh Rupee Cost Averaging wala fayda sabse important point hai.

Agar SIP ke baare mein aur detail mein padhna ho toh: What Is SIP and Why Is It the Best Investment Option for Beginners?

Lump Sum Investment Kya Hota Hai?

Lump Sum mein aap ek baar mein ek badi raqam directly mutual fund mein invest kar dete hain — jaise ₹1 lakh, ₹5 lakh, ya ₹10 lakh ek saath.

Yeh tab hota hai jab aapke paas suddenly surplus money aa jaaye — company ne bonus diya, FD mature hui, property se paisa aaya, ya koi inheritance mili.

Ek baar invest karne ke baad poora corpus usi din se market mein kaam karna shuru kar deta hai. Agar market upar gaya — zyada fayda. Agar market neeche gaya — nuksaan bhi zyada.

Isliye SIP vs Lump Sum kaun sa better hai ka jawab sirf ek line mein nahi diya ja sakta — situation dekhni padti hai.

SIP vs Lump Sum Kaun Sa Better Hai — Side by Side Comparison

| Feature | SIP | Lump Sum |

| Investment Style | Har mahine fixed amount | Ek baar badi raqam |

| Minimum Amount | ₹100/month se shuru | ₹1,000–₹5,000+ ek baar |

| Market Timing Risk | Bahut kam | Bahut zyada |

| Rupee Cost Averaging | Haan | Nahi |

| Bull Market Returns | Moderate | Potentially zyada |

| Bear Market Behavior | Better — saste units milte hain | Risk zyada |

| Beginner Friendly | Bilkul | Experienced ke liye |

| Flexibility | SIP pause/stop kar sakte hain | Ek baar ka decision |

| Stress Level | Kam | Zyada |

Yeh comparison table clearly dikhata hai ki SIP vs Lump Sum kaun sa better hai mein — dono ke apne strong points hain.

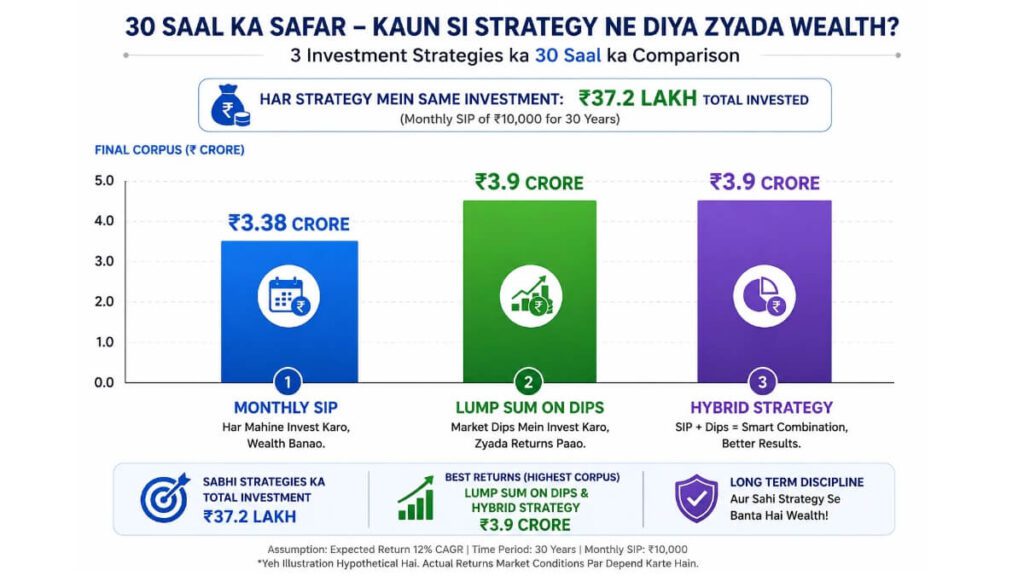

30 Saal Ka Real Data — Numbers Jhooth Nahi Bolte

SIP vs Lump Sum kaun sa better hai — iska jawab paane ke liye 30 saal ka data dekho. Ek detailed study ne 1995 se 2025 tak Nifty index ko test kiya. Teeno strategies mein total investment same rakhi — ₹37.2 lakh:

| Strategy | Kaise Invest Kiya | Total Invested | Final Value | XIRR |

| Monthly SIP | ₹10,000 har mahine | ₹37.2 lakh | ₹3.38 crore | 12.48% |

| Lump Sum on Dips | ₹1.2 lakh/saal correction pe | ₹37.2 lakh | ₹3.9 crore | 12.41% |

| Hybrid Strategy | SIP + Lump Sum on dip | ₹37.2 lakh | ₹3.9 crore | 12.45% |

Result kya raha? Teeno strategies ne almost same wealth banaya. Lekin lump sum strategy mein yeh assume kiya gaya tha ki investor ne sahi time pe invest kiya — real life mein yeh bahut mushkil hota hai.

Jaise expert Alok Jain ne kaha: “You never know the bottom. A 10% fall could turn into 20% or 30%.”

Matlab — SIP vs Lump Sum kaun sa better hai mein practically SIP zyada safe aur simple hai.

5-Saal Ka Data — SIP Ne Lump Sum Ko Peeche Chhoda

| Index | SIP Returns (5 yr) | Lump Sum Returns (5 yr) |

| NIFTY 50 TRI | 20.89% | 17.6% |

| NIFTY 100 TRI | Outperformed | Lower |

| NIFTY 500 TRI | Outperformed | Lower |

| NIFTY Next 50 TRI | Outperformed | Lower |

5-saal ke data mein bhi SIP vs Lump Sum investment kaun sa better hai 2026 ka jawab SIP ki taraf jaata hai — especially volatile markets mein.

SIP Ke 7 Bade Fayde

1. Rupee Cost Averaging

Market crash mein aapka SIP saste units khareedta hai — yeh averaging long-term mein cost kam kar deta hai.

2. Financial Discipline Automatic Banti Hai

Auto-debit se invest karne ki aadat ban jaati hai — bina bhule, bina soche.

3. Kam Stress

Market upar ya neeche — SIP investor ko tension nahi. System khud kaam karta hai.

4. Beginners Ke Liye Perfect

₹500 ya ₹1000 se shuru karo. Koi badi planning nahi chahiye. Jab hum SIP vs Lump Sum kaun sa better hai ki baat naye investors ke liye karte hain — SIP clearly winner hai.

5. Compounding Ka Zyada Fayda

Har mahine naya paisa invest hota hai — toh compounding consistently kaam karti rehti hai.

6. Goal-Based Investing Aasaan

Har goal ke liye alag SIP — ghar, retirement, bacchon ki padhai — sab organized.

7. Pause Ya Stop Karne Ki Flexibility

Kisi mahine paisa tight ho — SIP temporarily pause kar sakte hain.

Lump Sum Ke 5 Bade Fayde

1. Bull Market Mein Zyada Returns

Sahi time pe poora corpus ek saath grow karta hai — SIP se zyada returns possible.

2. Manage Karna Aasaan

Ek baar invest karo — regular monitoring ki chinta nahi.

3. Bonus Ya Windfall Ke Liye Ideal

FD mature hui? Bonus mila? Idle cash ko kaam pe lagao lump sum ke zariye.

4. Compounding Turant Start Hoti Hai

Poora paisa pehle din se market mein lag jaata hai.

5. Psychologically Simple

Ek bada decision ek baar — baar baar sochna nahi padta.

SIP Ke Nuksan

Lagatar contribution chahiye — irregular income walon ke liye mushkil

Rising market mein lump sum se thoda kam return

Beech mein band karne se compounding toot jaati hai

Pehle kuch saalo mein corpus chhota dikhta hai — patience chahiye

Lump Sum Ke Nuksan

Market timing risk — galat time pe lagaya toh recovery mein saalon lag sakte hain

Badi raqam ek saath chahiye

2025 mein lump sum equity funds ne -20% se +14% tak returns diye — extreme uncertainty

Panic selling ka risk agar market gira

2026 Mein SIP vs Lump Sum Investment Kaun Sa Better Hai?

2026 ke liye yeh factors samajhna zaroori hai:

India ki Economy: GDP growth 6.5–7.4% projected — strong, lekin global risks hain.

Global Uncertainty: US-China trade tensions, inflation pressure — market volatile hai.

SEBI Naye Regulations 2026: April 1, 2026 se naye SEBI Mutual Fund Regulations lagu hue — Base Expense Ratio framework, better transparency. Long-term SIP investors ke liye net returns improve hone ke chances hain.

2025 SIP Performance: 97% mutual fund schemes ne SIP investors ko positive returns diye. Kuch schemes mein XIRR 37% tak gayi.

Final Verdict 2026: Volatile aur uncertain environment mein SIP vs Lump Sum kaun sa better hai — SIP clearly better default choice hai majority investors ke liye.

SIP vs Lump Sum Kaun Sa Better Hai 20— Kab Kya Chunein?

SIP Chunein Agar:

Salaried hain, monthly regular income hai Mutual fund beginner hain

Market volatile lag raha hai

Goal long-term hai — 5, 10, 15+ saal

Market crash mein emotionally ghabra jaate hain

Investing ko ek habit banana chahte hain

Lump Sum Chunein Agar:

Surplus fund hai — bonus, FD, inheritance

Market significant correction mein hai (10–20% neeche)

Experienced investor hain aur risk manage karna jaante hain

Investment horizon 5+ saal ka hai

STP use karne ke liye ready hain

Smart Investor Ki Strategy: Hybrid Approach

SIP vs Lump Sum kaun sa better hai — iska sabse smart jawab hai: dono use karo.

Har mahine regular SIP chalate raho + Jab market 10–15% correction mein aaye tab extra lump sum lagao

Real Example:

Sunita ko ₹1.5 lakh Diwali bonus mila. Uska ₹5,000/month SIP pehle se chal raha tha:

₹1 lakh lump sum invest kiya (late 2025 market correction mein)

₹50,000 emergency fund mein rakh liya

SIP continue rakha

Yahi SIP vs Lump Sum kaun sa better hai ka practical answer hai.

STP — Ek Aur Smart Option

Agar lump sum hai lekin timing risk nahi lena:

1 .Poora paisa pehle Liquid Fund mein daalo

2 .Har mahine fixed amount automatically Equity Fund mein transfer hoga

3 .Lump sum ka fayda + timing risk zero

SIP vs Lump Sum kaun sa better hai mein yeh STP option un logo ke liye best hai jinke paas badi raqam hai lekin market se darte hain.

5 Common Galtiyan Jo Bilkul Mat Karo

Galti 1: Market crash mein SIP band karna

Crash mein saste units milte hain — band karna sabse badi galti.

Galti 2: FOMO mein market peak pe lump sum lagana

Jab sab bol rahe hon “market achha chal raha hai” — wahi sabse risky waqt hota hai.

Galti 3: Emergency fund invest karna

3–6 mahine ke kharche liquid rakhein — kabhi invest mat karo.

Galti 4: Bina goal ke invest karna

SIP vs Lump Sum kaun sa better hai ka jawab aapke goal pe depend karta hai — pehle goal clear karo.

Galti 5: Portfolio saalon tak review na karna

Saal mein ek baar zaroor dekho — goals ke saath align hai ya nahi.

SIP Calculator Example

₹5,000/month SIP | 15 saal | 12% annual return:

| Category | Amount |

| Total Invested | ₹9,00,000 |

| Estimated Returns | ₹16,22,880 |

| Total Corpus | ₹25,22,880 |

Sirf ₹5,000/month se 15 saal mein ₹25 lakh! Yahi compounding ki taakat hai — aur yahi SIP vs Lump Sum kaun sa better hai mein SIP ko special banata hai.

Invest karne se pehle apna emergency fund zaroor banao — jaaniye Emergency Fund Kaise Banaye 2026 India Mein

FAQs — SIP vs Lump Sum Investment Kaun Sa Better Hai 2026

Q1. SIP aur Lump Sum mein se kaun sa zyada safe hai?

SIP zyada safe hai kyunki market timing ka risk nahi hota. SIP vs Lump Sum kaun sa better hai — safety ke lihaz se SIP clearly winner hai, especially beginners ke liye.

Q2. Kya main SIP aur Lump Sum dono ek saath kar sakta hoon?

Haan — yahi Hybrid Strategy hai. Regular SIP chalao aur market correction mein extra lump sum lagao. Yeh SIP vs Lump Sum kaun sa better hai ka sabse smart jawab hai.

Q3. SIP kitne time ke liye karni chahiye?

Minimum 5 saal. 10–15 saal ke liye karo toh compounding ka poora fayda milta hai. Short-term ke liye equity SIP mat karo.

Q4. Kya market crash mein SIP band kar deni chahiye?

Bilkul nahi. Crash mein SIP best kaam karti hai — saste units milte hain. SIP vs Lump Sum kaun sa better hai — crash mein SIP band karna sabse badi galti hai.

Q5. Lump Sum invest karne ka sahi time kab hota hai?

Jab market 10% ya zyada correction mein ho. Lekin bottom predict karna impossible hai — isliye STP use karna better hai.

Q6. SIP mein minimum kitna invest karna hota hai?

₹100/month se bhi shuru ho sakti hai. Zyada tar funds mein ₹500/month minimum hai.

Q7. Kya SIP guaranteed returns deti hai?

Nahi — market linked hai, guaranteed returns nahi. Lekin historically long-term mein 10–15% average annual returns mile hain. SIP vs Lump Sum kaun sa better hai — dono mein guaranteed returns nahi hote, lekin SIP zyada consistent rahi hai.

Conclusion

SIP vs Lump Sum kaun sa better hai — iska final jawab:

Salaried, beginner, ya volatile market mein invest karna ho — SIP best hai

Surplus amount ho aur market correction chal raha ho — Lump Sum ya STP

Dono ka best chahiye — Hybrid Strategy apnao

Sabse important baat — aaj hi shuru karo. Perfect time ka intezaar mat karo. Time in the market beats timing the market — yeh rule kabhi nahi badla.

Yeh bhi padhen: What Is SIP and Why Is It the Best Investment Option for Beginners?

“Aur zyada jaankari ke liye Zerodha Varsity Personal Finance Guide zaroor padhen — yeh India ka best free finance learning resource hai.”

Pingback: AI Tools Se Paise Kaise Kamaye 2026 – Best Proven Guide